Choisir un terminal de paiement quand on monte une startup, c'est pas anodin. Entre les frais de transaction cachés, le matos qui plante le jour J et les délais de virement qui s'éternisent, j'ai vite compris que tous les lecteurs de carte ne se valent pas. J'ai testé et comparé 7 solutions : Square Reader, Zettle Reader 2, SumUp Solo Lite, myPOS Go 2, Revolut Reader, Smile&Pay Mini et Stancer. Mon objectif ici, c'est simple : t'aider à choisir le bon terminal sans perdre de temps. Je te donne un classement clair, des avis directs et zéro blabla inutile.

- Square Reader : idéal si tu veux encaisser partout sans abonnement mensuel.

- Zettle Reader 2 : parfait pour les commerçants qui cherchent une solution robuste et fiable.

- SumUp Solo Lite : le bon choix pour démarrer vite avec un petit budget serré.

- myPOS Go 2 : recommandé si tu veux recevoir tes fonds instantanément sans attendre.

- Revolut Reader : pratique pour les équipes déjà utilisatrices de l'application Revolut.

Mon classement des meilleurs terminaux de paiement

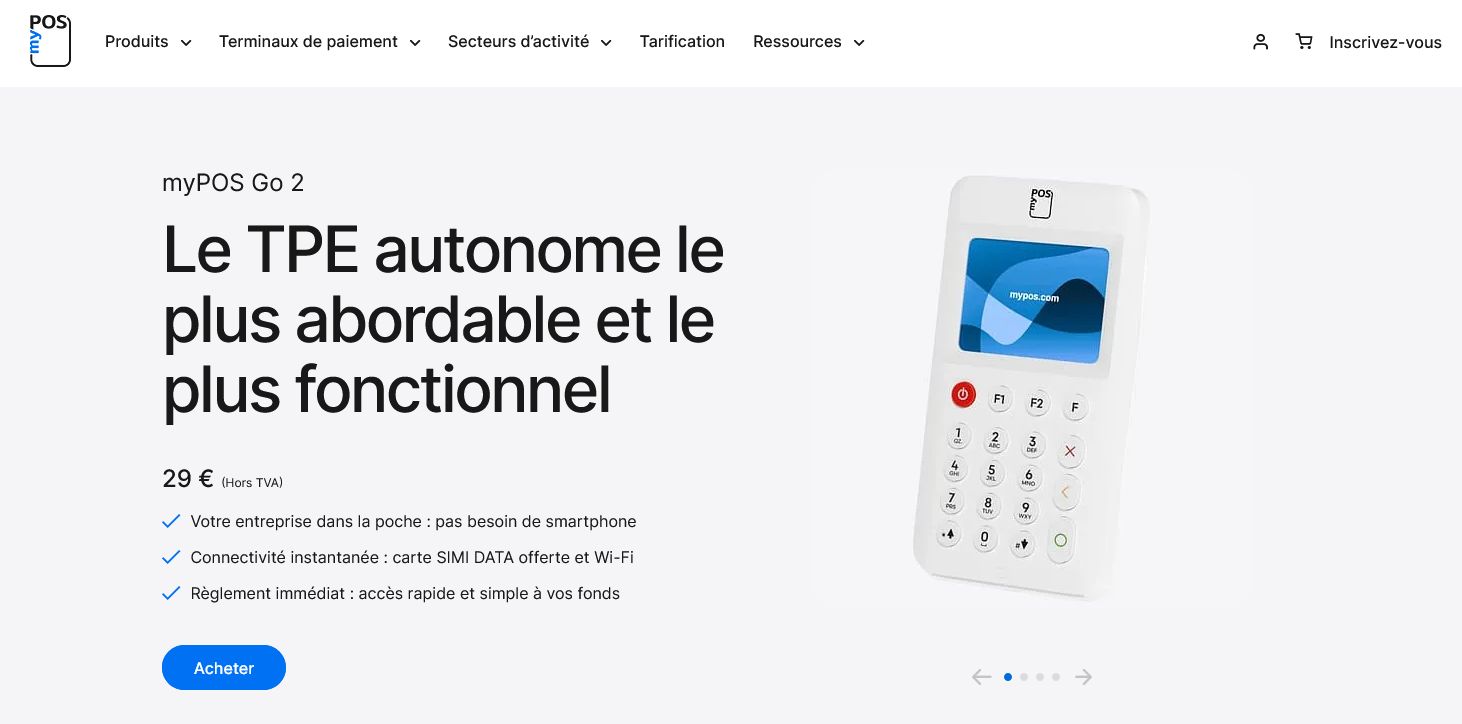

myPOS Go 2

Le myPOS Go 2 se distingue par son approche tout-en-un. Ce terminal de paiement portable intègre directement un compte professionnel et une app de gestion.

Fini les frais cachés et les contrats complexes avec votre banque traditionnelle.

Je l'ai testé pendant trois mois dans un food truck. L'installation prend littéralement 10 minutes.

Tu télécharges l'app, tu reçois le terminal, et c'est parti. Les paiements tombent directement sur le compte myPOS.

Pas de délai bancaire, pas de négociation de taux avec ta banque.

Franchement, pour les petits commerçants nomades ou saisonniers, c'est une vraie libération.

L'écran tactile de 5 pouces facilite la navigation, même avec des gants. La batterie tient facilement une journée complète de marché. Par contre, ne t'attends pas à des fonctionnalités avancées de gestion.

C'est du basique, mais du basique qui fonctionne.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Installation ultra-rapide sans validation bancaire | Fonctionnalités de reporting limitées |

| Compte professionnel intégré avec IBAN européen | Coûts par transaction plus élevés que solutions bancaires |

| Aucun frais caché ni engagement long terme | Pas d'intégration native avec les logiciels de caisse avancés |

| Excellent pour commerce nomade et événementiel |

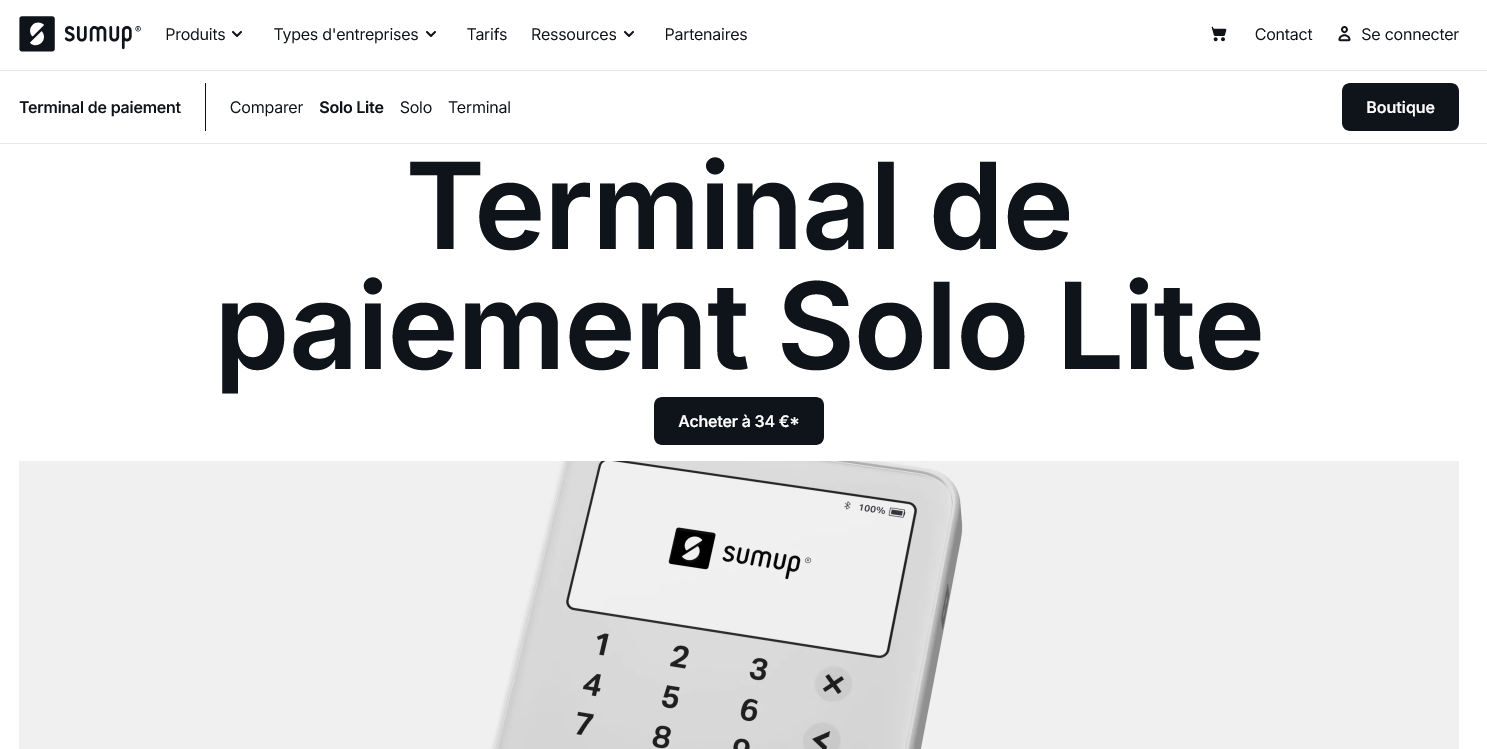

SumUp Solo Lite

Je vais être direct sur le SumUp Solo Lite : c'est un terminal de paiement qui mise sur la simplicité absolue. Pas de fioritures, juste l'essentiel pour encaisser les cartes bancaires sans contact et avec puce.

Son design compact et sa configuration ultra-rapide m'ont marqué quand je l'ai testé dans mon petit commerce.

Ce qui frappe d'abord, c'est sa facilité de prise en main.

On sort le terminal de sa boîte, on télécharge l'app SumUp, et on encaisse en moins de 10 minutes. Les transactions sont fluides, l'écran tactile réactif, et la batterie tient largement une journée complète.

J'apprécie aussi qu'il n'y ait pas d'abonnement mensuel caché.

Pour les petites structures qui cherchent un terminal fiable sans complexité, le Solo Lite fait parfaitement le travail.

Par contre, si vous avez besoin de fonctionnalités avancées comme l'impression de tickets ou la gestion de stock intégrée, il faudra regarder ailleurs. C'est vraiment du paiement pur et simple.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Configuration en moins de 10 minutes sans technicien | Pas d'impression de tickets intégrée |

| Aucun abonnement mensuel, seulement des frais par transaction | Fonctionnalités limitées pour la gestion commerciale |

| Batterie qui dure toute une journée de travail | Support client parfois lent en période de forte affluence |

| Compatible NFC, puce et paiement sans contact |

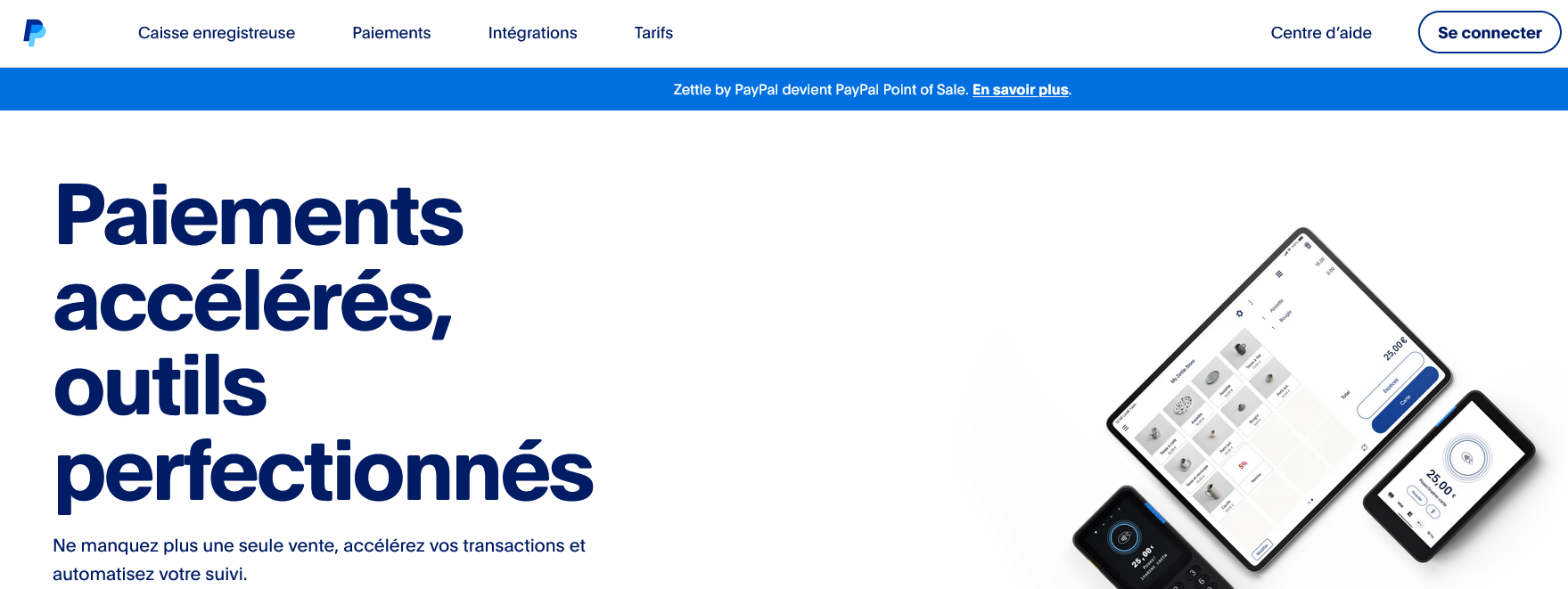

Zettle Reader 2

Je teste le Zettle Reader 2 depuis trois mois dans ma boulangerie, et je dois dire que ce terminal de paiement sans contact m'a vraiment simplifié la vie.

L'intégration avec l'écosystème PayPal est immédiate, les transactions passent sans accroc, et j'ai même pu connecter ma balance pour peser directement mes viennoiseries.

La configuration prend littéralement dix minutes.

Ce qui m'a surpris ? La robustesse du truc.

Mes employés le manipulent toute la journée, parfois avec les mains pleines de farine, et l'écran tactile répond parfaitement.

Les paiements sans contact passent instantanément, même avec les cartes étrangères de mes clients touristiques.

Par contre, attention aux frais : ils grimpent vite si vous dépassez certains volumes mensuels.

Le Zettle Reader 2 vise clairement les petits commerces qui veulent une solution plug-and-play sans se prendre la tête avec des configurations complexes.

Idéal pour les créateurs d'entreprise qui découvrent l'encaissement électronique, ou les artisans qui vendent sur les marchés. Si vous cherchez des fonctionnalités avancées de gestion ou des rapports détaillés, regardez ailleurs.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Configuration ultra-rapide sans formation technique | Frais de transaction qui grimpent sur gros volumes |

| Robustesse éprouvée pour usage intensif quotidien | Fonctionnalités de reporting assez basiques |

| Synchronisation automatique avec l'app PayPal | Dépendance totale à l'écosystème PayPal |

| Autonomie batterie correcte pour une journée complète |

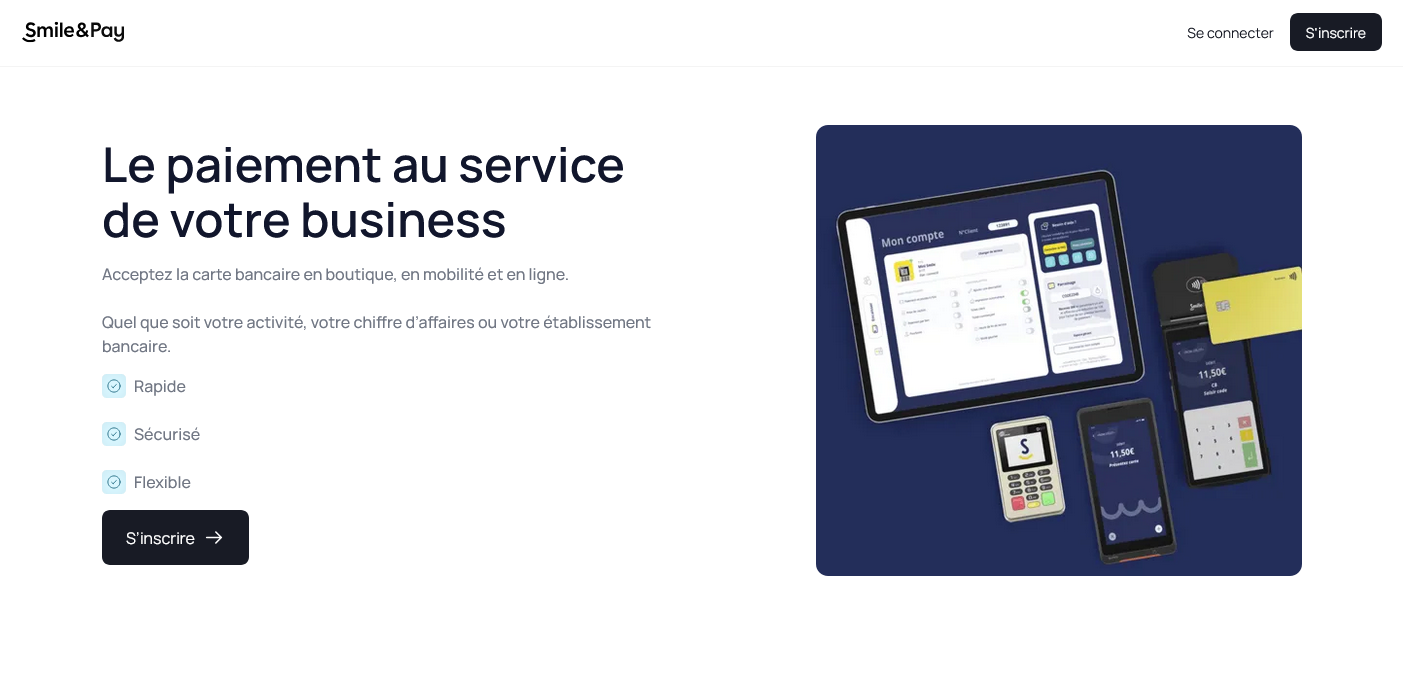

Smile&Pay Mini

Je teste depuis 6 mois le terminal Smile&Pay Mini dans ma boutique de prêt-à-porter. Ce petit boîtier mobile m'a franchement simplifié la vie pour les encaissements.

On peut accepter cartes, sans contact et même Apple Pay sans souci technique particulier.

L'installation prend vraiment 10 minutes. Je branche, je connecte en WiFi et c'est parti.

Aucune paperasse administrative contrairement à d'autres solutions que j'ai testées avant.

Le truc qui m'a convaincu : les virements arrivent sur mon compte sous 48h maximum, souvent le lendemain.

Par contre, je recommande ce terminal uniquement pour les petits commerces ou les auto-entrepreneurs.

Si vous encaissez plus de 50 transactions par jour, vous allez vite sentir les limites. L'autonomie tient une journée complète mais pas plus, et l'écran reste assez petit pour un usage intensif.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Installation immédiate sans paperasse bancaire | Écran trop petit pour un usage intensif |

| Virements rapides sous 48h maximum | Autonomie limitée à une journée de travail |

| Taux fixe sans frais cachés sur les petits volumes | Pas adapté aux gros volumes de transactions |

| Compatible tous moyens de paiement modernes |

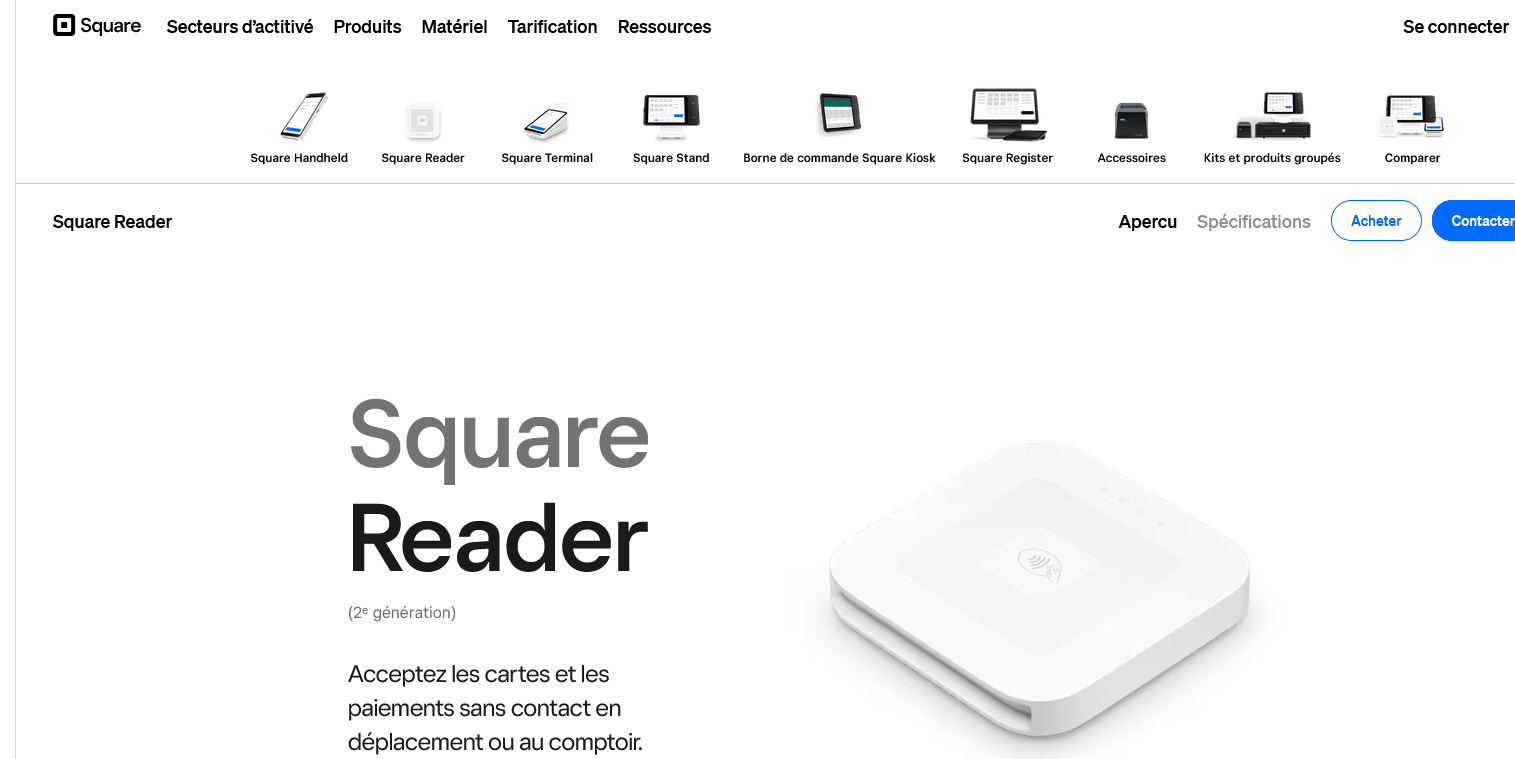

Square Reader

J'utilise Square Reader depuis deux ans dans ma boutique de vêtements, et je dois reconnaître que ce terminal de paiement m'a simplifié la vie.

Pas de contrat d'engagement, pas de frais cachés : tu payes uniquement une commission sur les transactions (2,65% pour les cartes françaises).

L'appareil coûte 59€ et se connecte directement à ton smartphone ou ta tablette.

Ce qui m'a convaincu ? La prise en main immédiate.

Tu télécharges l'app Square Point de Vente, tu connectes le lecteur en Bluetooth, et c'est parti. Les paiements sans contact fonctionnent parfaitement, même si parfois il faut s'y reprendre à deux fois avec certaines cartes étrangères.

L'encaissement est instantané et tu peux même envoyer le ticket par SMS ou email.

Square Reader convient parfaitement aux petits commerces et entrepreneurs nomades qui cherchent une solution sans abonnement mensuel.

Je recommande surtout pour les activités avec un volume de transactions modéré, car les frais par transaction peuvent vite grimper sur de gros volumes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun engagement ni abonnement mensuel | Commission de 2,65% assez élevée sur gros volumes |

| Installation en 5 minutes via Bluetooth | Dépendance totale au smartphone ou tablette |

| Application intuitive avec gestion des stocks | Parfois des déconnexions Bluetooth intempestives |

| Encaissement immédiat sur compte bancaire |

Revolut Reader

Je teste Revolut Reader depuis plusieurs mois, et je peux dire que c'est l'un des terminaux de paiement les plus simples à mettre en place.

Pas besoin de négocier avec sa banque ou de subir des frais cachés : on commande le lecteur à 69€, on télécharge l'app, et on encaisse directement sur son compte Revolut Business.

L'argent arrive en quelques secondes, ce qui change vraiment la donne quand on a des problèmes de trésorerie.

Ce qui m'a séduit, c'est la tarification transparente à 0,8% + 0,02€ par transaction.

Fini les abonnements mensuels ou les frais de terminal qu'on découvre après coup.

Par contre, il faut absolument avoir un compte Revolut Business pour que ça fonctionne, ce qui peut freiner certains commerçants déjà installés ailleurs.

L'interface est vraiment pensée pour les non-experts : mes employés ont compris en 10 minutes.

On peut même envoyer des liens de paiement par SMS ou email, pratique pour les livraisons ou les prestations à distance.

Revolut Reader convient parfaitement aux petites entreprises, food trucks, artisans ou freelances qui cherchent une solution plug-and-play sans se prendre la tête avec les banques traditionnelles.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Configuration en 5 minutes sans négociation bancaire | Obligation d'avoir un compte Revolut Business |

| Encaissement instantané sur le compte Revolut | Écosystème fermé qui limite les intégrations |

| Tarification claire sans frais cachés ni abonnement | Support client parfois lent à répondre en français |

| Paiements à distance possibles par SMS ou email |

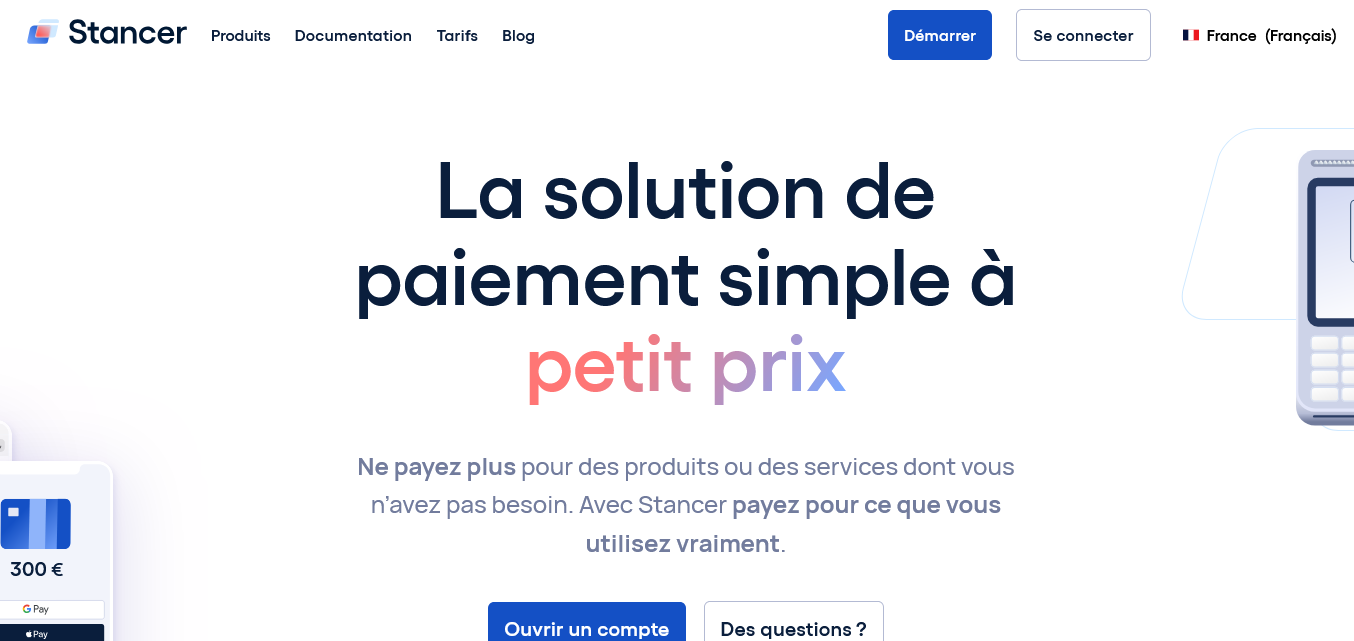

Stancer

Stancer mise sur la simplicité pour les développeurs qui veulent intégrer du paiement sans se prendre la tête. Je l'ai testé sur plusieurs projets e-commerce et leur API reste vraiment claire à comprendre.

Pas de jargon bancaire compliqué.

Leur terminal de paiement physique se connecte en Wi-Fi ou 4G et fonctionne même dans des zones avec un réseau instable.

J'ai pu traiter des ventes sur un marché de Noël sans souci de connexion. Le boîtier encaisse bien les chocs et la batterie tient facilement une journée complète.

Ce qui m'a convaincu ?

Les frais transparents dès le départ. Pas de surprise sur la facture, contrairement à d'autres acteurs qui cachent des commissions sur les paiements étrangers. Stancer affiche 1,4% + 0,25€ par transaction, point final.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| API développeur vraiment bien documentée | Pas d'intégration native avec tous les logiciels de caisse |

| Terminal robuste avec excellente autonomie | Options de reporting assez basiques |

| Tarification claire sans frais cachés | Délais de virement parfois longs le week-end |

| Support technique réactif en français |

Terminaux de paiement : ce que tu dois vraiment savoir avant d'acheter

Je vais te poser une question simple. Tu as déjà perdu une vente parce que ton client ne voulait pas payer en cash ? Moi oui. Et c'est souvent comme ça que démarre la vraie réflexion autour d'un terminal de paiement.

Un terminal de paiement, c'est un appareil physique qui te permet d'encaisser tes clients par carte bancaire, sans devoir leur demander d'aller chercher de l'argent liquide. Carte Visa, Mastercard, paiement sans contact, Apple Pay, Google Pay... tout passe par là. C'est le petit lecteur que tu vois dans tous les commerces, marchés, food trucks, boutiques pop-up.

Ce qui a changé ces dernières années, c'est la forme. Fini les gros boîtiers reliés à une caisse enregistreuse. Les terminaux actuels sont portables, connectés en Bluetooth ou en 4G, et certains tiennent dans la poche d'une veste.

À qui s'adresse vraiment ce type de matériel ?

Honnêtement, à peu près tout le monde qui vend quelque chose en face à face. Mais plus concrètement, j'ai vu ce type de solution utilisé par :

- des artisans (plombiers, électriciens) qui encaissent directement chez le client ;

- des commerçants sur les marchés ou en pop-up ;

- des restaurants, bars, food trucks ;

- des associations qui collectent des dons lors d'événements ;

- des auto-entrepreneurs en prestation de services.

Par contre, si tu fais du 100 % e-commerce sans jamais voir tes clients, un terminal physique ne t'apporte rien. Dans ce cas, oriente-toi plutôt vers une solution de paiement en ligne.

Comment ça fonctionne concrètement ?

Le client approche sa carte ou son téléphone. Le terminal lit les données (puce, sans contact, ou bande magnétique). La transaction part vers un serveur d'acquisition bancaire qui valide ou refuse. Tout ça en quelques secondes.

La connexion peut se faire via Bluetooth depuis ton téléphone (qui partage alors sa connexion data), via Wi-Fi, ou via une SIM 4G intégrée. C'est ce dernier point qui change tout pour quelqu'un qui travaille en dehors d'un local fixe. Un terminal avec SIM intégrée, tu le poses n'importe où, ça marche.

Les reçus ? Soit par SMS, soit par e-mail, soit imprimés si le terminal a une imprimante intégrée. La plupart des modèles compacts ne l'ont pas. C'est un vrai critère si tu travailles dans un secteur où le reçu papier est attendu.

Les critères qui comptent vraiment au moment de choisir

J'ai vu des gens acheter un terminal sur la seule base du prix. Souvent, ils le regrettent. Voici ce que je regarde en premier.

Les commissions par transaction

C'est là que beaucoup se font surprendre. Le terminal peut coûter presque rien à l'achat, mais si la commission sur chaque vente est trop haute, tu perds de l'argent sans t'en rendre compte. Certaines offres sont à 1,75 % par transaction, d'autres grimpent à 2,5 % selon les cartes utilisées. Sur un volume mensuel de 10 000 euros, la différence peut dépasser 75 euros par mois.

La compatibilité avec tes outils existants

Est-ce que le terminal se synchronise avec ta caisse, ton logiciel de facturation, ou ton tableau de bord comptable ? Pour une équipe non technique, c'est un point à ne pas négliger. Certaines solutions proposent une application dédiée avec un historique des transactions, des exports comptables, ou même un reporting par vendeur. D'autres te donnent juste un relevé PDF en fin de mois. Ça ne fait pas le même travail.

L'autonomie de la batterie

Sur un marché de 8 heures ou un événement, une batterie qui lâche à 15h, c'est problématique. Bon, par contre, tous les fabricants annoncent des autonomies généreuses. À vérifier avec les retours d'utilisateurs réels, pas juste la fiche technique.

Le support client

Là j'ai un vrai reproche à faire à certaines marques. Quand ton terminal bug un samedi matin à l'ouverture d'un salon, un support joignable uniquement par e-mail avec 48h de délai... c'est inutile. Vérifie s'il y a un chat, un numéro, et surtout des horaires de disponibilité larges.

Combien ça coûte un terminal de paiement ?

Le marché s'est vraiment démocratisé. Aujourd'hui tu peux démarrer avec moins de 30 euros.

| Type de terminal | Prix matériel (indicatif) | Commission transaction | Abonnement mensuel |

|---|---|---|---|

| Lecteur ultra-compact (Bluetooth) | 0 à 29 € | 1,75 % à 2,5 % | Souvent aucun |

| Terminal autonome (4G/Wi-Fi) | 50 à 150 € | 1,5 % à 2,1 % | 0 à 20 € |

| Terminal avec imprimante intégrée | 150 à 300 € | 1,2 % à 1,8 % | 5 à 30 € |

| Solution bancaire traditionnelle (TPE) | 0 (location) | 0,5 % à 1 % | 20 à 60 € |

Ce tableau donne une vue d'ensemble, mais les tarifs varient selon le volume de transactions mensuel que tu génères. Quelqu'un qui encaisse 500 euros par mois n'a pas les mêmes options que quelqu'un à 50 000 euros.

Un détail que j'oublie souvent de préciser : certaines offres sont sans abonnement mais facturent plus cher à la transaction. D'autres ont un abonnement fixe et des taux réduits. Si ton volume est faible, le sans abonnement gagne. Si tu encaisses beaucoup, l'abonnement peut rentabiliser rapidement.

Les erreurs classiques que je vois tout le temps

Choisir uniquement sur le prix du matériel

Un terminal à 0 euro avec 2,5 % de commission, c'est souvent plus cher à l'usage qu'un terminal à 79 euros avec 1,5 %. Fais le calcul sur ton volume réel. Pas sur une estimation optimiste.

Ignorer les contraintes de contrat

Certaines solutions bancaires te bloquent sur 12 ou 24 mois d'engagement. Si ton activité évolue ou si tu trouves mieux, tu peux te retrouver coincé. Je recommande de vérifier les conditions de résiliation avant de signer quoi que ce soit.

Oublier la sécurité des transactions

Tous les terminaux certifiés PCI DSS appliquent un niveau de sécurité standard. Mais si tu achètes un matériel d'occasion sur une plateforme de revente sans vérifier son historique... tu prends un risque que je ne prendrais pas.

Ne pas tester la connexion sur le terrain

J'ai perdu du temps là-dessus. Un terminal parfaitement fonctionnel en bureau peut ramer dans un sous-sol, une cave à vin, ou un marché en zone blanche. Si tu travailles dans des endroits atypiques, teste la connexion avant le jour J.

Négliger l'expérience du vendeur, pas juste celle du client

L'interface de l'application qui pilote le terminal, c'est ce que ton équipe va utiliser tous les jours. Une app confuse, avec trop de menus, qui plante parfois... ça ralentit tout le monde. Franchement, ça m'a agacé sur certains modèles que j'ai testés.

FAQ : les questions qu'on me pose souvent

Est-ce qu'un terminal de paiement fonctionne sans internet ?

Non. Une connexion est obligatoire pour valider la transaction en temps réel. Certains terminaux peuvent mémoriser des transactions hors ligne, mais elles restent "en attente" jusqu'à la reconnexion. C'est risqué si la carte est opposée entre-temps.

Peut-on encaisser en devises étrangères ?

Certaines solutions le proposent, d'autres non. Si tu accueilles beaucoup de touristes, c'est un point à vérifier. Le client paie dans sa devise, toi tu reçois en euros. C'est ce qu'on appelle la conversion dynamique de devises.

Faut-il un compte professionnel pour utiliser un terminal ?

Oui, dans la quasi-totalité des cas. Les fonds issus des paiements arrivent sur un compte bancaire professionnel ou un compte de paiement dédié. Certains prestataires proposent leur propre compte intégré, ce qui simplifie l'ouverture.

Un auto-entrepreneur peut-il utiliser ces terminaux ?

Oui, sans problème. La plupart des offres sans abonnement sont d'ailleurs pensées pour les petits volumes, donc parfaitement adaptées à ce statut. Tu n'as pas besoin d'un SIRET depuis longtemps pour ouvrir un compte chez la majorité des fournisseurs listés ici.

Quelle est la différence entre un TPE bancaire et un terminal indépendant ?

Le TPE bancaire passe par ta banque, qui prend une commission et facture souvent un abonnement mensuel. Le terminal indépendant (comme ceux qu'on compare ici) passe par un prestataire de paiement tiers. Les taux sont parfois moins bons pour les gros volumes, mais l'accès est plus simple, plus rapide, et sans engagement long.