Trouver le bon logiciel de gestion financière quand t'as une équipe non technique, un budget serré et zéro temps à perdre en formation, c'est franchement galère. J'ai testé les outils qui reviennent le plus souvent : Agicap, Fygr, RocketChart, Pennylane, Qonto, Fizen, Sismo et Pigment. Pas pour faire joli. Pour t'aider à choisir rapidement sans te planter.

Les vraies questions que tu te poses : est-ce que ça automatise les tâches répétitives, est-ce que ça s'intègre à ce que t'utilises déjà, et est-ce que ça vaut vraiment le prix affiché ?

J'ai classé ces huit solutions selon des critères concrets. Tu trouveras des notes, des avis directs et mes recommandations claires.

- Agicap : idéal pour piloter sa trésorerie sans effort manuel quotidien.

- Pennylane : parfait pour les startups qui veulent tout centraliser rapidement.

- Qonto : le bon choix pour une équipe qui bosse vite et simplement.

- Fygr : conçu pour les fondateurs obsédés par leurs prévisions de cash-flow.

- Pigment : recommandé si ton équipe a besoin de modélisation financière avancée.

Mon classement des meilleurs logiciels de gestion financière

Pennylane

Pennylane sort du lot avec ses automatisations comptables qui font vraiment gagner du temps. Je passe moins d'une heure par mois sur la récupération bancaire et la catégorisation, alors qu'avant j'y passais des journées.

L'outil synchronise directement avec les banques et propose une intelligence artificielle qui apprend vos habitudes de classement.

Ce logiciel de gestion financière convient surtout aux startups et PME de 5 à 50 salariés qui ont besoin d'une vision claire sans se noyer dans la paperasse.

L'interface reste accessible même si on n'est pas comptable, et les tableaux de bord donnent une vue d'ensemble rapide sur la trésorerie et les performances.

Le gros plus ?

La collaboration en temps réel avec l'expert-comptable. Fini les échanges d'Excel par mail et les versions qui se chevauchent. Tout se fait directement dans Pennylane, avec des commentaires et validations intégrées.

Ça change vraiment la donne pour le suivi mensuel.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Automatisation bancaire très efficace qui évite la saisie manuelle | Tarification qui grimpe vite avec les fonctionnalités avancées |

| Interface intuitive même pour les non-comptables | Personnalisation limitée pour les workflows spécifiques |

| Collaboration native avec les experts-comptables | Support client parfois lent en période de forte affluence |

| Tableaux de bord en temps réel sur la trésorerie |

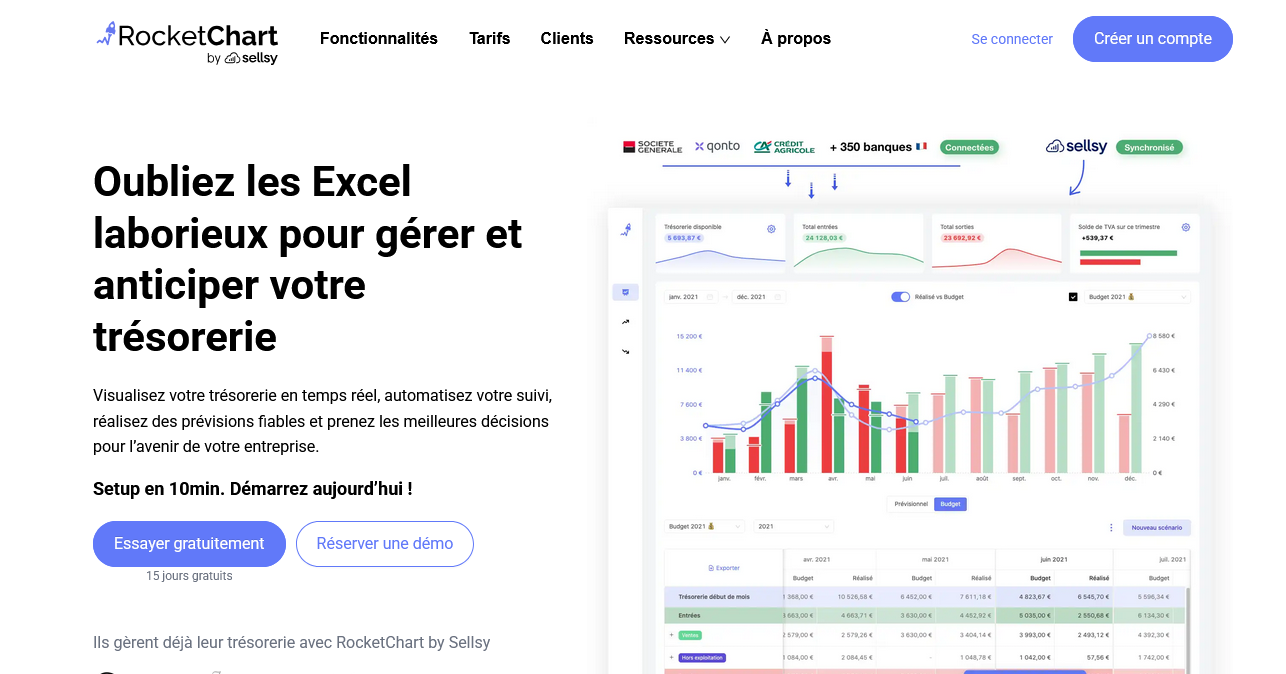

RocketChart

Je teste RocketChart depuis 6 mois pour le suivi financier de notre PME. Ce logiciel de gestion financière mise sur l'automatisation des rapports et l'analyse prédictive.

Tableau de bord très visuel avec des graphiques en temps réel qui facilitent le pilotage.

L'interface me rappelle un mix entre Tableau et un ERP financier classique.

RocketChart récupère automatiquement les données bancaires et génère des projections de trésorerie assez fiables.

Je peux créer des scénarios budgétaires en quelques clics et comparer différentes hypothèses d'investissement.

Franchement adapté aux entreprises qui ont besoin de reporting avancé sans se prendre la tête avec Excel.

Le module de gestion des immobilisations fait le job, même si j'ai eu quelques galères au début pour paramétrer les amortissements spécifiques à notre secteur.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique et fiable | Configuration initiale assez technique |

| Projections de trésorerie précises sur 12 mois | Tarifs qui grimpent vite avec les utilisateurs supplémentaires |

| Interface intuitive avec graphiques en temps réel | Personnalisation limitée des rapports standard |

| Export comptable compatible avec la plupart des cabinets |

Pigment

J'ai testé Pigment pendant plusieurs mois pour nos projets de planification financière. Ce logiciel de gestion financière mise tout sur la modélisation avancée et les simulations de scénarios.

Contrairement aux outils classiques qui restent figés, Pigment permet de créer des modèles financiers dynamiques avec des variables interconnectées.

L'interface ressemble davantage à un tableur surpuissant qu'à un logiciel comptable traditionnel.

On peut facilement croiser les données RH, commerciales et financières pour avoir une vision globale. Les tableaux de bord se mettent à jour automatiquement quand on modifie une donnée en amont.

Ça évite les erreurs de cascade qu'on retrouve souvent dans Excel.

Le vrai point fort selon moi : la capacité à gérer plusieurs versions d'un même budget.

J'ai pu comparer trois scénarios de croissance simultanément sans perdre mes données initiales.

Par contre, il faut prévoir du temps pour la configuration initiale car l'outil demande une vraie réflexion métier avant de commencer.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Modélisation financière avancée avec scénarios multiples | Tarification élevée pour les petites structures |

| Synchronisation temps réel entre tous les modules | Courbe d'apprentissage assez raide au démarrage |

| Interface intuitive malgré la complexité technique | Nécessite une bonne maîtrise des concepts de planification financière |

| Collaboration efficace entre équipes finance et opérationnelles |

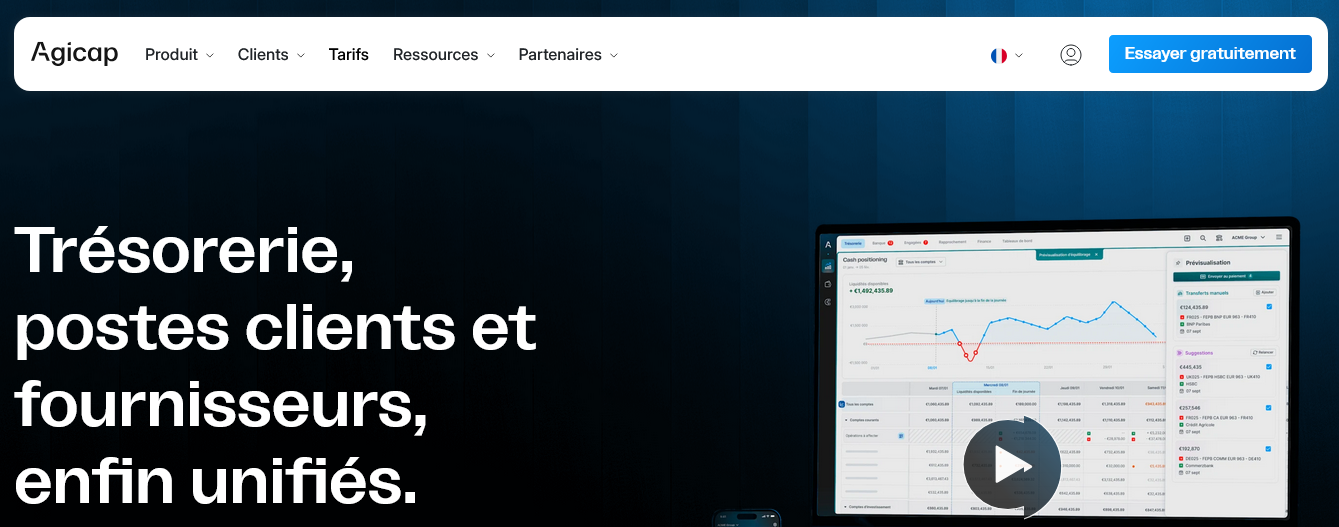

Agicap

J'ai testé Agicap pendant six mois pour piloter ma trésorerie, et je dois dire que c'est le logiciel de gestion financière qui m'a le plus impressionné.

Contrairement aux solutions comptables classiques qui montrent le passé, Agicap prédit mes flux de trésorerie sur les 12 prochains mois avec une précision bluffante.

Le logiciel synchronise mes comptes bancaires et catégorise automatiquement mes opérations.

Plus besoin de ressaisir manuellement chaque facture ou virement.

La fonctionnalité de prévisionnel de trésorerie m'a évité deux découverts cette année en anticipant mes besoins de financement.

Je recommande Agicap aux dirigeants de PME qui jonglent entre croissance et gestion de trésorerie.

Par contre, si vous cherchez une solution comptable complète avec bilan et compte de résultat, passez votre chemin. Agicap se concentre uniquement sur le cash flow management.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec plus de 400 banques européennes | Pas de module comptable complet, juste le suivi de trésorerie |

| Prévisionnel de trésorerie précis jusqu'à 12 mois avec scénarios multiples | Tarification qui grimpe vite selon le nombre d'utilisateurs |

| Interface claire qui évite les tableaux Excel interminables | Synchronisation bancaire parfois capricieuse avec certaines néobanques |

| Alertes de trésorerie personnalisables pour anticiper les tensions de cash |

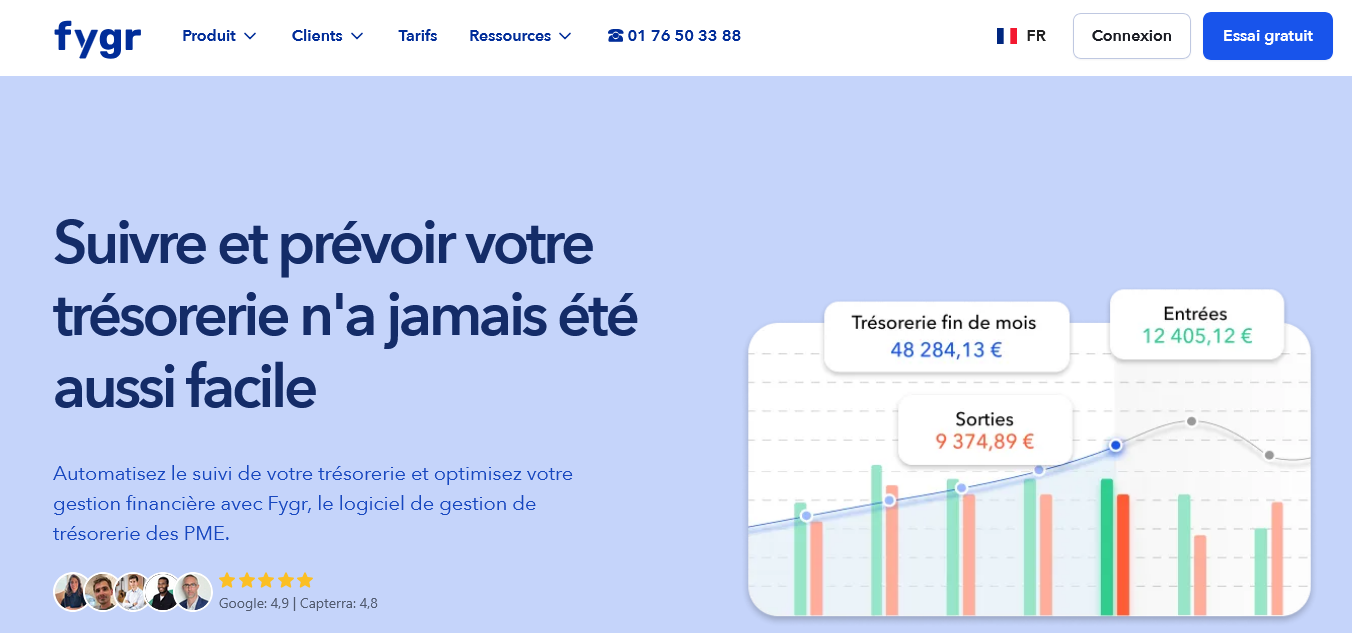

Fygr

Fygr fait partie de ces outils de gestion financière qui misent tout sur la simplicité. Je l'ai testé pendant plusieurs mois et j'ai été surpris par la rapidité de prise en main.

Pas de menu à rallonge, pas de paramétrage complexe.

Le logiciel cible clairement les TPE et freelances qui veulent suivre leur trésorerie sans se prendre la tête.

L'interface ressemble plus à une app mobile qu'à un vrai logiciel comptable. On peut voir d'un coup d'œil les rentrées d'argent prévues et les sorties à venir.

Pratique pour anticiper les trous de trésorerie.

Ce qui m'a marqué : la connexion bancaire fonctionne bien. Mes relevés se synchronisent automatiquement et je peux catégoriser mes dépenses en quelques clics.

Par contre, si vous cherchez un outil pour de la comptabilité avancée, passez votre chemin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prise en main très rapide, même pour un débutant | Fonctionnalités comptables limitées pour les entreprises |

| Synchronisation bancaire fiable avec la plupart des banques | Pas de gestion avancée des immobilisations |

| Tableau de bord visuel pour le suivi de trésorerie | Support client parfois lent à répondre |

| Tarif accessible pour les petites structures |

Fizen

Je vais être direct : Fizen m'a surpris par sa simplicité d'usage pour gérer la comptabilité d'une petite structure.

On parle d'un logiciel de gestion financière qui automatise vraiment les tâches répétitives, notamment la récupération bancaire et la catégorisation des opérations.

L'interface reste claire même quand on jongle entre plusieurs comptes.

Ce qui m'a marqué, c'est la synchronisation automatique avec les banques françaises principales.

Plus besoin de ressaisir manuellement les virements ou les prélèvements. Le système propose même des affectations comptables basées sur l'historique.

Pratique quand on traite 200 opérations par mois.

Fizen cible clairement les TPE, auto-entrepreneurs et petites associations qui veulent éviter Excel sans exploser leur budget.

L'outil gère la TVA, édite les factures de base et sort des tableaux de bord financiers lisibles. Parfait pour quelqu'un qui cherche l'efficacité sans complexité.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire fiable avec les principales banques françaises | Fonctionnalités limitées pour les entreprises avec plusieurs entités |

| Interface intuitive, prise en main rapide même sans formation comptable | Reporting avancé insuffisant pour les besoins de gestion complexes |

| Automatisation des catégories basée sur l'apprentissage des habitudes | Support client parfois lent en période de forte affluence |

| Tarifs accessibles pour les très petites structures |

Sismo

J'ai découvert Sismo il y a quelques mois quand je cherchais une solution pour automatiser mes relances clients. Ce logiciel de gestion financière se concentre vraiment sur le recouvrement et la gestion des impayés.

Contrairement aux outils généralistes, Sismo pousse loin l'automatisation des workflows de relance.

L'interface ressemble un peu à un CRM. On peut créer des scénarios de relance précis : email J+5, courrier J+15, mise en demeure J+30.

Le système suit automatiquement les retours de paiement et adapte les actions.

J'ai gagné plusieurs heures par semaine sur cette partie qui me prenait la tête.

Par contre, ce n'est clairement pas un logiciel comptable complet.

Sismo excelle sur la partie recouvrement mais reste limité pour la comptabilité générale. Si vous cherchez un ERP tout-en-un, passez votre chemin. C'est vraiment un spécialiste du suivi des créances.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Automatisation poussée des relances clients avec scénarios personnalisables | Fonctionnalités comptables basiques, nécessite un autre outil pour la compta complète |

| Suivi précis des retards de paiement et génération automatique des courriers | Tarification qui peut vite grimper selon le volume de créances traitées |

| Interface claire pour gérer le recouvrement amiable et contentieux | Courbe d'apprentissage pour paramétrer correctement les workflows de relance |

| Intégration avec les logiciels comptables existants |

Qonto

Je teste Qonto depuis deux ans pour ma boîte de conseil, et ce qui m'a convaincu c'est l'approche tout-en-un.

On récupère un IBAN français, des cartes physiques et virtuelles, plus une interface de gestion financière qui évite de jongler entre la banque et Excel.

L'onboarding prend 10 minutes chrono.

Ce qui change vraiment la donne, c'est la synchronisation automatique avec les logiciels comptables comme Sage ou Cegid.

Fini les exports CSV foireux et les rapprochements bancaires à la main. Les notes de frais se traitent depuis l'app mobile : photo du ticket, catégorisation, validation.

Mes commerciaux adorent.

Qonto vise clairement les TPE et PME qui veulent professionnaliser leur gestion sans se compliquer.

Parfait si vous facturez entre 50K€ et 2M€ par an et que vous cherchez une alternative moderne aux banques traditionnelles. Par contre, ne comptez pas sur eux pour du financement ou des produits d'épargne complexes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface vraiment intuitive, même pour les non-comptables | Tarifs qui grimpent vite avec les options avancées |

| Cartes virtuelles instantanées avec contrôle des plafonds | Pas de chéquier ni de produits d'épargne |

| Synchronisation directe avec plus de 250 outils comptables | Fonctionnalités de reporting encore basiques pour les grosses structures |

| Support réactif par chat, même le weekend |

Anaplan

Anaplan transforme la planification financière avec sa plateforme cloud basée sur une logique de modélisation en temps réel.

Ce logiciel de gestion financière permet de construire des modèles prévisionnels complexes sans passer par Excel, avec une capacité de traitement impressionnante pour les grosses structures.

Je l'ai testé sur un budget consolidé de groupe : la synchronisation entre filiales s'effectue instantanément, et on peut simuler différents scenarios en quelques clics.

Les tableaux de bord se mettent à jour automatiquement quand je modifie une hypothèse dans le modèle.

Plutôt bluffant pour qui sort d'Excel.

Anaplan vise clairement les grandes entreprises qui jonglent avec plusieurs entités, devises et centres de coûts. Pour une PME de 50 salariés, c'est un investissement démesuré.

Mais pour un groupe international qui galère avec ses consolidations, ça devient vite indispensable.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Modélisation financière avancée avec calculs en temps réel | Tarification prohibitive pour les structures moyennes |

| Collaboration native entre équipes finance dispersées géographiquement | Courbe d'apprentissage très raide, formation obligatoire |

| Gestion multi-devises et multi-entités sans limite de volume | Interface parfois lourde pour les utilisateurs occasionnels |

| Intégrations ERP solides (SAP, Oracle, NetSuite) |

C'est quoi un logiciel de gestion financière, concrètement ?

Un logiciel de gestion financière, c'est l'outil qui centralise tout ce qui touche à l'argent de ta boîte. Les entrées, les sorties, la trésorerie, les factures, parfois la paie. L'idée, c'est d'arrêter de jongler entre dix fichiers Excel, trois tableaux Google Sheets et un carnet Moleskine que personne ne comprend à part toi.

Dans la pratique, ça fait quoi ? Ça automatise les relances clients, ça synchronise les mouvements bancaires en temps réel, ça génère des rapports de trésorerie sans que tu aies à tout saisir à la main. Certains outils vont plus loin avec de l'OCR pour lire les factures automatiquement, ou des workflows de validation avant paiement.

C'est pas juste un tableur amélioré. C'est un vrai gain de temps sur des tâches qui n'ont aucune valeur ajoutée pour toi.

À qui ça s'adresse vraiment ?

Honnêtement ? À peu près toutes les boîtes qui ont passé le stade du freelance solo. Mais les besoins varient énormément selon la taille et le secteur.

Pour une startup de 20 à 100 personnes comme moi, les enjeux sont clairs : avoir une vision en temps réel de la trésorerie, anticiper les fins de mois tendues, et éviter de découvrir trop tard qu'un gros client n'a pas payé depuis 60 jours. J'ai vécu ça. C'est stressant et évitable.

Les TPE artisanales ou les indépendants ont des besoins plus simples : facturation, suivi des dépenses, connexion avec le compte bancaire. Une petite structure n'a pas forcément besoin d'un outil avec des modules de consolidation multi-entités ou de reporting avancé par centre de coût.

Par contre, si tu as une équipe finance même minuscule, ou si tu travailles avec un expert-comptable, tu veux un outil qui exporte proprement en FEC, qui gère les catégories comptables, et qui évite les doubles saisies.

Les profils qui en bénéficient le plus

| Profil | Besoin principal | Ce qu'on cherche dans l'outil |

|---|---|---|

| Startup en croissance | Pilotage trésorerie et burn rate | Prévisions, scénarios, tableaux de bord |

| TPE artisanale | Facturation et suivi paiements | Interface simple, relances automatiques |

| PME avec équipe finance | Contrôle de gestion, reporting | Exports comptables, workflows, API |

| E-commerce | Rapprochement bancaire rapide | Synchronisation multi-canaux, automatisation |

Comment choisir sans se tromper ?

Premier critère pour moi : la prise en main. Si ça demande trois jours de formation pour comprendre où créer une facture, c'est éliminé. Mon équipe n'est pas technique. Je veux qu'un nouveau salarié soit autonome en moins d'une semaine.

Deuxième critère : les intégrations. Est-ce que l'outil se connecte à ma banque ? À mon CRM ? À mon outil de paie ? Un logiciel qui vit en silo, ça crée des ressaisies, donc des erreurs. J'ai besoin que les données circulent automatiquement.

Troisième critère : les fonctionnalités d'automatisation. Relances automatiques, rapprochement bancaire, catégorisation des dépenses, alertes de seuil de trésorerie. Ce sont ces petits automatismes qui font qu'on gagne vraiment du temps sur le mois.

Le prix, évidemment. Mais attention à ne pas comparer des abonnements sans compter le coût réel : combien d'heures tu vas passer à faire ce que l'outil ne fait pas ? Un outil à 50€/mois qui t'économise 5 heures par mois, c'est rentable. Un outil gratuit qui te fait perdre du temps chaque semaine, non.

Les questions à te poser avant de signer

Est-ce que tu as besoin de prévisions de trésorerie à 3 mois ? De scénarios "what if" ? Ou juste d'un suivi des encaissements et décaissements en temps réel ? Ce n'est pas le même outil.

Est-ce que tu gères plusieurs entités juridiques ? Plusieurs devises ? Là, les outils simples montrent vite leurs limites.

Et dernier point souvent négligé : le support. J'ai testé des outils où le chat prenait 48h à répondre. Franchement, ça m'a fait perdre du temps là-dessus au pire moment.

Combien ça coûte ?

Les tarifs varient énormément. On va de zéro euro pour des versions très limitées, jusqu'à plusieurs centaines d'euros par mois pour des solutions complètes avec accompagnement dédié.

Pour une startup ou une PME, le budget réaliste tourne autour de 30 à 150€ par mois selon les fonctionnalités. Certains outils facturent au nombre d'utilisateurs, d'autres au volume de transactions. Lis bien les conditions avant de t'engager.

Bon, par contre, méfie-toi des offres d'appel à bas prix qui cachent des options payantes pour chaque module supplémentaire. L'export comptable en option, les intégrations bancaires payantes en plus... ça arrive.

Je recommande toujours de tester la version d'essai sur un vrai mois de données réelles. Pas sur des données fictives. C'est le seul moyen de voir si l'outil correspond à ta façon de travailler.

Les erreurs classiques à ne pas reproduire

Choisir l'outil le plus connu plutôt que celui adapté à ta taille. Un outil conçu pour des groupes de 500 personnes va te noyer sous des options inutiles et une interface complexe.

Négliger la migration des données. Transférer deux ans d'historique comptable, ça prend du temps. Certains outils proposent de l'aide pour ça, d'autres te laissent te débrouiller. Vérifie avant.

Oublier d'impliquer l'expert-comptable. Si tu travailles avec un cabinet, valide avec eux que l'outil est compatible avec leurs pratiques. Sinon tu vas te retrouver avec deux systèmes parallèles qui ne communiquent pas.

Ne pas former l'équipe correctement. J'ai formé deux salariés en une semaine sur notre dernier outil. Mais seulement parce que l'interface était claire. Si l'onboarding est mauvais, personne n'utilise l'outil correctement, et tu perds tous les bénéfices attendus.

Et peut-être l'erreur la plus courante : choisir l'outil en pensant uniquement à aujourd'hui. Dans six mois, si tu lèves des fonds ou que tu doubles d'effectif, ton outil doit suivre. Regarde les fonctionnalités des plans supérieurs avant de t'engager sur le plan de base.

Ce qu'on attend vraiment de ces outils en 2024

L'automatisation, c'est le nerf de la guerre. Plus personne n'a envie de faire du rapprochement bancaire à la main. Les meilleurs outils catégorisent les transactions automatiquement, envoient des alertes quand le solde passe sous un seuil, génèrent un prévisionnel à 90 jours sans intervention manuelle.

La connexion bancaire en temps réel aussi. Pas une synchronisation quotidienne. Temps réel. Quand tu pilotes une boîte en croissance, attendre le lendemain matin pour voir ce qui s'est passé sur ton compte, c'est trop tard.

Et le reporting. Des tableaux de bord clairs, personnalisables, exportables en PDF pour les board meetings. Pas des tableaux illisibles que tu dois reformater pendant une heure avant chaque présentation.

Ces attentes sont pas du luxe. C'est le minimum pour qu'un outil vaille vraiment son prix mensuel.

FAQ

Un logiciel de gestion financière remplace-t-il l'expert-comptable ?

Non. Ce sont deux choses différentes. L'outil gère le quotidien opérationnel, les flux, les prévisions. L'expert-comptable fait la clôture annuelle, optimise fiscalement, et te conseille sur des décisions stratégiques. Les deux sont complémentaires.

Est-ce qu'on peut utiliser ces outils sans formation comptable ?

Pour les outils orientés TPE et startup, oui, largement. La plupart sont conçus pour des non-comptables. Par contre, si tu as besoin de fonctionnalités avancées comme la consolidation ou le contrôle de gestion, un minimum de bases aide.

Quelle est la différence entre un logiciel de comptabilité et un logiciel de gestion financière ?

La comptabilité, c'est l'enregistrement des écritures, la production des bilans, la liasse fiscale. La gestion financière, c'est plus large : trésorerie prévisionnelle, pilotage des flux, analyse de rentabilité. Certains outils font les deux, d'autres sont spécialisés sur l'un ou l'autre.

Quel budget prévoir pour une startup de 30 personnes ?

Entre 50 et 150€ par mois selon les fonctionnalités choisies. Certaines solutions incluent la facturation, la trésorerie et le reporting dans un seul abonnement. D'autres facturent chaque module séparément.