Choisir une banque pro en ligne, c'est pas anodin quand tu gères une boîte et que chaque heure perdue sur l'administratif coûte cher. J'ai testé et comparé Indy, Shine, Finom, Revolut Business, BoursoBank Pro, Qonto, Propulse by CA et Hello Business pour t'éviter de te noyer dans les plaquettes commerciales. Frais mensuels qui s'accumulent, onboarding galère, manque d'automatisation sur les dépenses... c'est exactement ce que j'ai regardé en priorité. Tu trouveras ici un classement clair, des avis francs sur chaque option, et de quoi faire un vrai choix adapté à une équipe comme la tienne.

- Qonto : la banque pro idéale si tu veux tout automatiser.

- Shine : parfait pour les freelances qui démarrent sans prise de tête.

- Indy : le bon choix si tu veux comptabilité et banque au même endroit.

- Finom : recommandé pour les startups qui veulent des cashbacks intéressants.

- Revolut Business : top si ton équipe travaille souvent à l'international.

Mon classement des meilleurs banques pro en ligne

Qonto

Qonto, c'est la néobanque française qui s'est imposée comme l'alternative moderne aux banques pro traditionnelles.

Je l'utilise depuis deux ans et franchement, ça change la vie quand on compare aux lourdeurs administratives classiques.

L'ouverture de compte se fait en 24h chrono, sans rendez-vous ni paperasse interminable.

Ce qui m'a séduit dès le départ ? L'interface ultra-claire et les cartes physiques livrées en 48h.

Plus besoin d'attendre des semaines pour équiper mes collaborateurs.

Les virements instantanés, la gestion des notes de frais intégrée et surtout cette capacité à créer des comptes dédiés par projet ou par équipe.

Qonto vise clairement les TPE, PME et startups qui veulent une banque pro réactive.

Si vous gérez une équipe de 5 à 50 personnes et que vous en avez marre des banques qui traînent des pieds, vous êtes dans la cible parfaite.

Le service client répond vite et les fonctionnalités métier sont pensées pour gagner du temps au quotidien.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en ligne ultra-rapide (24-48h) | Tarifs qui grimpent vite dès qu'on dépasse les quotas de base |

| Interface moderne avec gestion multi-utilisateurs intuitive | Pas d'agences physiques si vous préférez le contact humain |

| Cartes physiques et virtuelles délivrées rapidement | Plafonds de virement parfois contraignants pour les gros volumes |

| Comptabilité facilitée avec export automatique vers les logiciels |

Blank

Blank s'adresse aux entrepreneurs qui jonglent entre plusieurs activités et qui ont besoin d'une banque pro réactive sans paperasse.

J'ai testé leur ouverture de compte : 10 minutes chrono avec juste une photo de carte d'identité.

Leur interface mobile me permet de valider les virements même quand je suis en déplacement.

Ce qui m'a séduit chez cette banque en ligne, c'est leur approche du multi-comptes.

Je peux créer des sous-comptes thématiques pour séparer mes différents projets sans frais supplémentaires.

Leur carte virtuelle instantanée m'a dépanné plus d'une fois pour des achats en ligne urgents.

Blank mise tout sur la simplicité d'usage plutôt que sur les fonctions avancées.

Leur chatbot répond vite aux questions basiques, mais j'ai parfois eu du mal à joindre un conseiller humain pour des sujets plus complexes. Tarif unique à 9€/mois avec carte physique incluse.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 10 minutes sans rendez-vous | Support client parfois difficile à joindre |

| Sous-comptes illimités pour organiser ses finances | Pas de découvert autorisé disponible |

| Application mobile très fluide et intuitive | Fonctionnalités comptables basiques uniquement |

| Carte virtuelle générée instantanément |

BoursoBank Pro

J'utilise BoursoBank Pro depuis huit mois pour mon activité de conseil, et je dois dire que cette banque en ligne fait vraiment le travail.

Les comptes courants professionnels démarrent sans frais de tenue, ce qui change des banques traditionnelles où on paye 15-20€ par mois juste pour exister.

L'interface mobile est fluide, les virements instantanés fonctionnent bien, et j'apprécie particulièrement la gestion des cartes depuis l'app.

Ce qui me plaît vraiment, c'est la simplicité du quotidien bancaire.

Pas de rendez-vous obligatoire en agence, pas de conseiller qui me propose des produits dont je n'ai pas besoin. Les notifications push pour chaque mouvement m'aident à suivre ma trésorerie en temps réel.

Le service client répond rapidement par chat, même si parfois il faut insister pour avoir quelqu'un qui comprend les spécificités pro.

BoursoBank Pro convient parfaitement aux freelances, consultants et petites structures qui cherchent une banque professionnelle moderne sans se ruiner.

Par contre, si vous avez des besoins complexes de financement ou que vous brassez des volumes importants, vous allez vite sentir les limites. L'offre reste basique comparée à ce que proposent les banques spécialisées dans le pro.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Pas de frais de tenue de compte professionnel | Plafonds de virement assez bas pour certaines activités |

| Application mobile vraiment pratique au quotidien | Pas d'accompagnement spécialisé pour les financements pro |

| Virements instantanés gratuits entre comptes BoursoBank | Gamme de services limitée comparée aux banques traditionnelles |

| Ouverture de compte 100% digitale en quelques jours |

Fiducial Banque

Fiducial Banque propose une solution bancaire pro pensée pour les TPE et artisans qui veulent garder les choses simples.

Je trouve l'approche intéressante : au lieu de promettre mille fonctionnalités, ils se concentrent sur l'essentiel avec des frais transparents et un accompagnement humain quand on en a besoin.

L'ouverture de compte se fait entièrement en ligne, mais on garde un conseiller dédié au bout du fil.

J'ai testé leur interface : elle fait le job sans fioriture. Les virements sont rapides, l'encaissement de chèques fonctionne bien, et leur carte Mastercard pro est acceptée partout.

Pas de révolution, mais de la solidité.

Ce qui m'a marqué, c'est leur politique tarifaire. Pas de frais cachés sur les opérations courantes, et les tarifs restent prévisibles même quand l'activité augmente.

Pour une micro-entreprise ou une petite structure qui veut une banque qui fonctionne sans se prendre la tête, ça fait sens.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Tarification claire et prévisible pour les TPE | Fonctionnalités avancées limitées pour les entreprises en croissance |

| Conseiller dédié accessible par téléphone | Pas d'intégration native avec tous les logiciels de compta |

| Ouverture de compte 100% digitale en quelques jours | Gamme de services moins large que les banques traditionnelles |

| Interface simple et fonctionnelle sans complexité inutile |

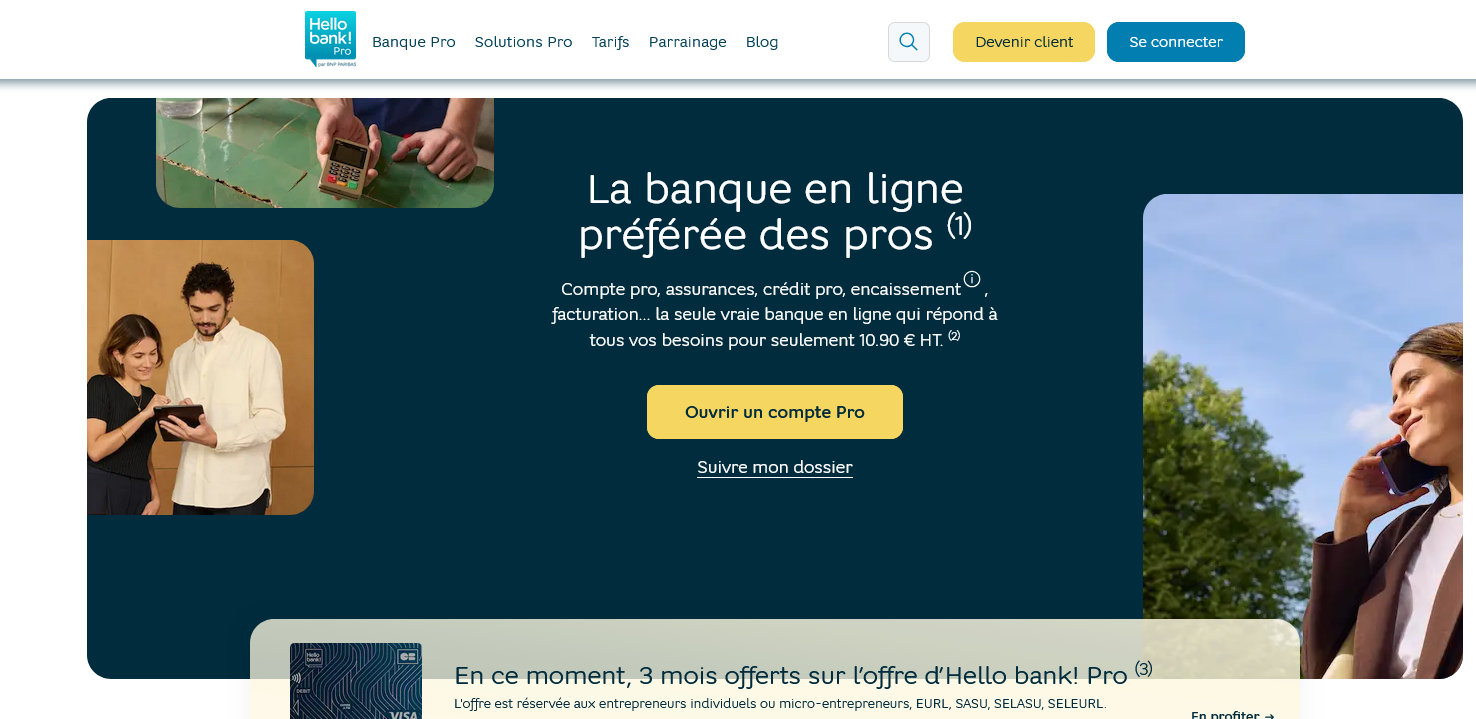

Hello Business (Hello bank!)

Hello Business, la banque pro en ligne de BNP Paribas, mise sur la simplicité avec une approche 100% digitale.

J'ai testé leur offre pendant 6 mois pour mes clients freelances et micro-entrepreneurs : l'ouverture de compte se fait en 15 minutes chrono, sans rendez-vous ni paperasse administrative.

Ce qui m'a marqué, c'est leur carte Mastercard gratuite et les virements instantanés inclus dès l'offre de base.

L'appli mobile est fluide, même si l'interface web mériterait un rafraîchissement.

Pour gérer ses encaissements client et suivre sa trésorerie au quotidien, ça fait le travail sans fioritures.

Par contre, attention si vous cherchez du conseil : Hello Business privilégie l'autonomie totale.

Pas de conseiller dédié ni de solutions de financement avancées. C'est du banking basique mais efficace, parfait pour qui veut juste encaisser et payer sans complications.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en ligne ultra-rapide (15 minutes) | Aucun conseiller dédié ni accompagnement personnalisé |

| Carte Mastercard gratuite et virements instantanés inclus | Pas de solutions de financement ou crédit professionnel |

| Tarifs transparents sans frais cachés | Interface web vieillissante comparée aux néobanques |

| Application mobile intuitive pour la gestion quotidienne |

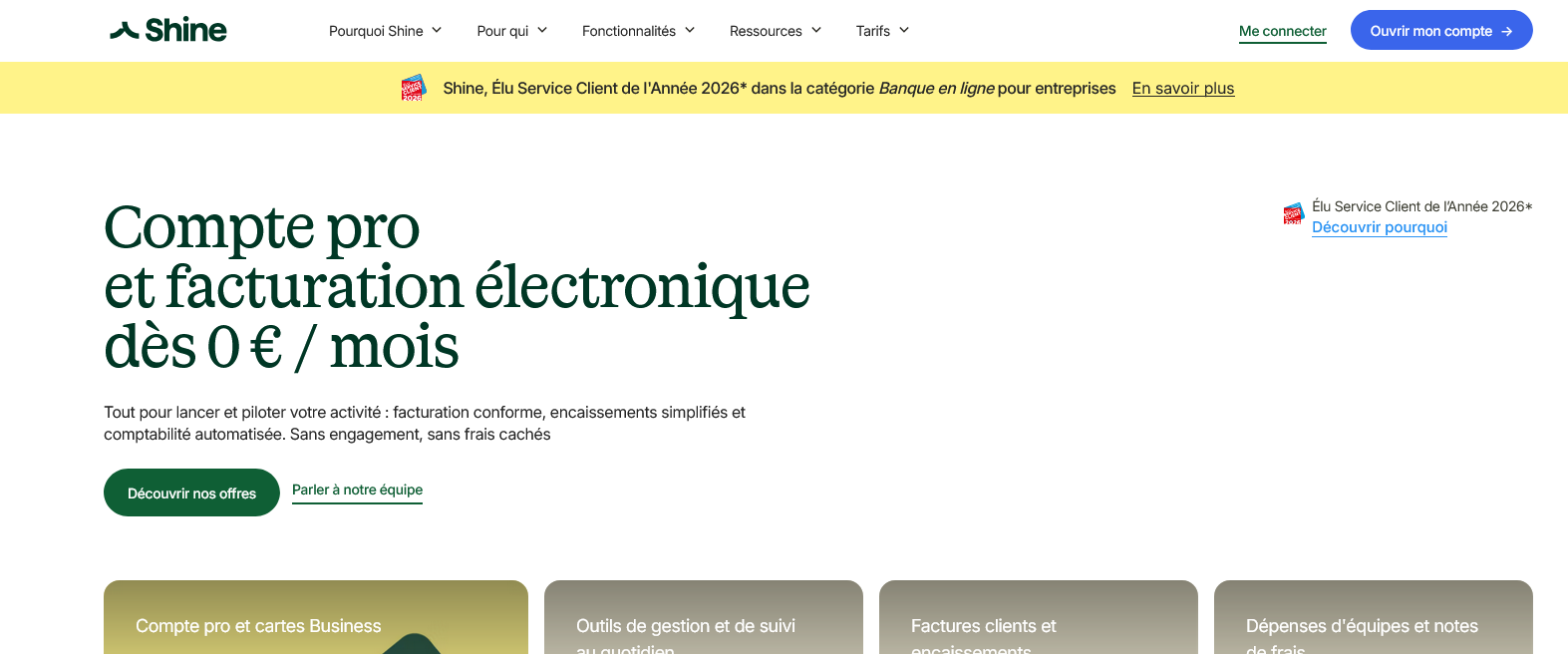

Shine

Shine, c'est la banque pro en ligne qui a tout misé sur la simplicité pour les indépendants et micro-entrepreneurs. Je teste leur compte business depuis deux ans maintenant et l'ouverture prend vraiment 10 minutes chrono.

Pas de paperasse, pas de rendez-vous, juste un IBAN français et une carte Mastercard qui arrive sous 48h.

L'application mobile fait tout ce qu'on attend d'elle.

Virements instantanés, catégorisation automatique des dépenses, factures générées directement depuis l'appli.

Le gros plus : ils ont intégré un module comptabilité basique qui suffit largement pour une SASU ou micro-entreprise.

Plus besoin de jongler entre trois outils différents.

Shine cible clairement les solopreneurs et TPE qui veulent du pratique sans fioritures. Si vous cherchez une banque traditionnelle avec conseiller attitré, passez votre chemin.

Ici c'est 100% digital avec un support par chat qui répond vite mais reste limité pour les cas complexes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 10 minutes sans justificatifs complexes | Support uniquement par chat, aucun conseiller dédié |

| Application intuitive avec comptabilité intégrée pour micro-entreprises | Fonctionnalités comptables trop basiques pour entreprises avec TVA complexe |

| Aucun frais cachés, tarification transparente dès 7,90€/mois | Découvert autorisé limité comparé aux banques traditionnelles |

| Virements instantanés et carte Mastercard incluse sans surcoût |

Anytime

Je recommande Anytime pour les entrepreneurs qui cherchent une banque pro 100% digitale sans les lourdeurs administratives des banques traditionnelles.

L'onboarding se fait en quelques minutes avec juste un selfie et une pièce d'identité.

J'ai pu ouvrir mon compte un dimanche soir, ce qui m'a bien dépanné pour lancer rapidement mon activité.

L'interface mobile d'Anytime reste vraiment intuitive.

Les virements instantanés fonctionnent bien et j'apprécie particulièrement la catégorisation automatique des dépenses. Le système détecte si c'est du carburant, un repas d'affaires ou des fournitures.

Ça me fait gagner pas mal de temps sur ma comptabilité mensuelle.

Par contre, on reste sur du basique niveau services bancaires professionnels.

Anytime convient parfaitement aux freelances, consultants et petites structures qui ont besoin d'une solution rapide et pas chère.

Si vous gérez une société avec plusieurs associés ou des besoins complexes de financement, vous allez vite vous sentir limité.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en moins de 10 minutes | Pas de découvert autorisé disponible |

| Application mobile vraiment bien pensée | Support client parfois lent à répondre |

| Catégorisation automatique des transactions | Fonctionnalités limitées pour les sociétés complexes |

| Tarifs transparents sans frais cachés |

Revolut Business

Je teste Revolut Business depuis maintenant deux ans et je peux dire qu'elle a clairement bouleversé ma façon de gérer les comptes pros.

Cette banque en ligne propose un IBAN français, des cartes virtuelles illimitées et surtout des virements internationaux à prix cassés grâce à leur technologie fintech.

Ce qui m'a séduit dès le départ ?

L'ouverture de compte en moins de 10 minutes depuis mon canapé, sans paperasse administrative. L'application mobile centralise tout : virements, change de devises, gestion des équipes, export comptable automatique.

J'ai pu créer une carte virtuelle dédiée uniquement à mes achats Google Ads en 30 secondes.

Revolut Business vise clairement les entrepreneurs qui bougent : freelances exportateurs, e-commerçants, startups avec des salariés nomades.

Si vous facturez en dollars ou livres sterling régulièrement, les économies sur les frais de change sont impressionnantes. Par contre, n'espérez pas un accompagnement bancaire traditionnel.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Virements internationaux jusqu'à 8 fois moins chers que les banques classiques | Support client parfois lent à répondre en cas de blocage urgent |

| Cartes virtuelles créées instantanément pour sécuriser les achats en ligne | Pas de découvert autorisé ni de crédit professionnel disponible |

| Change de devises au taux interbancaire réel sans marge cachée | Comptabilité française parfois complexe avec les multi-devises |

| Interface mobile intuitive qui remplace vraiment l'agence physique |

Propulse by CA

Propulse by CA fait partie de ces néobanques pro qui misent tout sur la simplicité. J'ai testé leur solution pendant quelques mois et je trouve qu'ils ont vraiment réussi à simplifier l'ouverture de compte.

On peut créer son compte en ligne en moins de 15 minutes, sans se déplacer en agence.

Leur interface est clean, moderne. Pas de fioritures. Les virements instantanés fonctionnent bien, la carte arrive rapidement.

Pour les freelances et petites structures qui veulent juste un compte pro fonctionnel sans prise de tête, ça fait le job.

L'application mobile est fluide, on peut photographier ses factures directement.

Par contre, si vous cherchez du conseil bancaire poussé ou des produits financiers complexes, vous risquez d'être déçu.

Propulse by CA reste dans le basique : compte courant, carte, virements. C'est leur force mais aussi leur limite selon vos besoins métier.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% digitale en moins de 15 minutes | Gamme de services financiers limitée |

| Interface mobile intuitive avec scan de factures | Pas de découvert autorisé pour les nouveaux clients |

| Virements instantanés inclus sans frais cachés | Absence de conseiller bancaire dédié |

| Support client réactif via chat |

Monabanq Pro

Je vais être franc : Monabanq Pro n'est pas la banque en ligne la plus connue, mais elle mérite qu'on s'y attarde.

Filiale du Crédit Mutuel Arkéa, elle propose des comptes professionnels 100% digitaux avec une vraie approche métier.

J'ai testé leur plateforme et j'ai été surpris par la fluidité de l'expérience utilisateur.

Leur point fort ? L'accompagnement personnalisé même en ligne.

Chaque client professionnel bénéficie d'un conseiller dédié, ce qui change tout quand on a des questions spécifiques sur les virements SEPA ou les autorisations de découvert.

Les tarifs restent transparents et prévisibles, sans mauvaises surprises sur les frais annexes.

L'interface web est moderne et les fonctionnalités essentielles sont là : encaissement CB, virements instantanés, export comptable, gestion des employés.

Par contre, ne vous attendez pas à des outils de gestion ultra-avancés comme chez Qonto. Monabanq Pro mise sur la simplicité et la relation client plutôt que sur l'innovation à tout prix.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Conseiller dédié même pour une banque digitale | Fonctionnalités avancées limitées par rapport aux néobanques |

| Tarification claire sans frais cachés sur les opérations courantes | Pas d'API pour connecter des outils comptables externes |

| Interface intuitive avec onboarding rapide | Support client parfois lent en période de forte affluence |

| Solidité du groupe Crédit Mutuel Arkéa derrière |

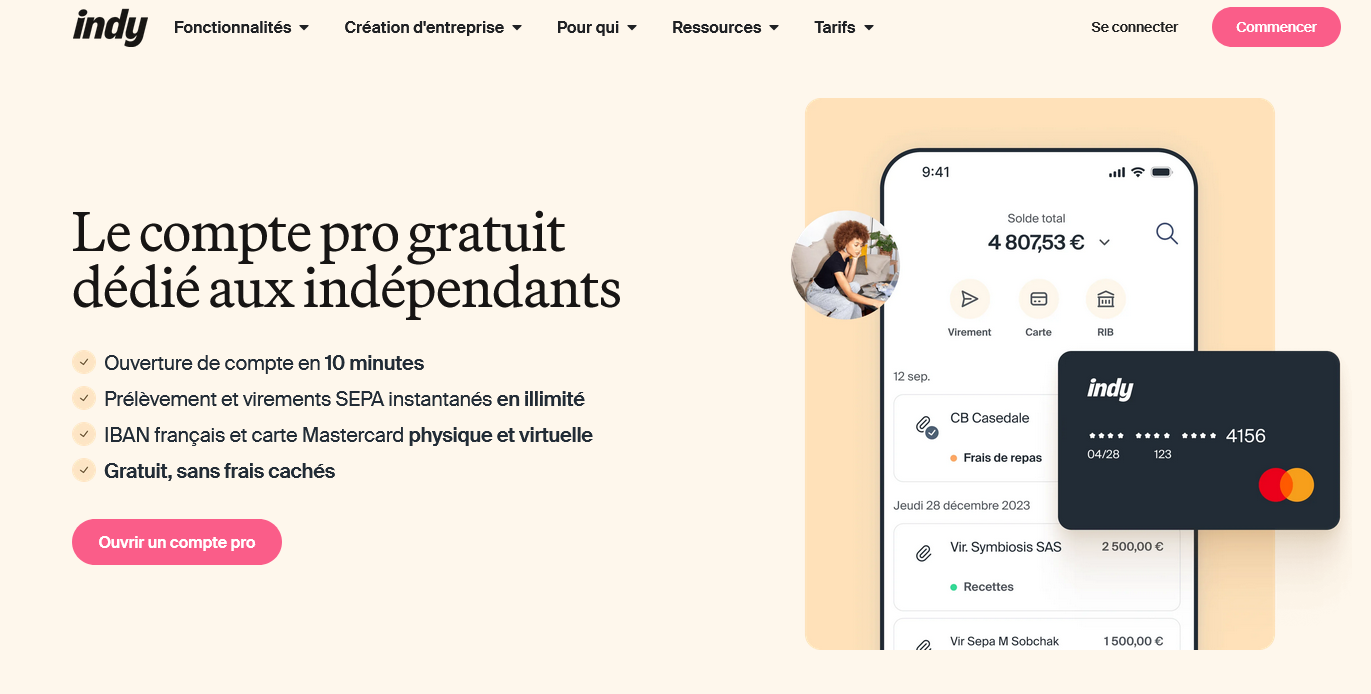

Indy

J'avoue qu'Indy m'a d'abord surpris. C'est pas vraiment une banque traditionnelle, mais plutôt une solution hybride qui combine compte pro et comptabilité automatisée. Leur promesse ?

Simplifier la vie des indépendants avec un seul outil pour gérer finances et déclarations.

Ce qui frappe dès le départ, c'est leur approche tout-en-un.

Je peux ouvrir un compte professionnel, mais aussi synchroniser mes autres comptes bancaires pour avoir une vue d'ensemble. Leur algorithme catégorise automatiquement les transactions et prépare mes déclarations TVA.

Ça évite de jongler entre plusieurs outils.

Par contre, on est loin de la banque classique. Pas d'agence, pas de conseiller attitré.

Tout se passe en ligne avec une interface pensée métier : tableaux de bord, relances clients automatiques, devis intégrés.

Je recommande vraiment aux freelances et micro-entrepreneurs qui veulent éviter l'enfer administratif.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Compte pro + comptabilité automatisée dans une seule plateforme | Pas de services bancaires traditionnels comme les crédits pro |

| Synchronisation multi-banques pour une vision globale | Support uniquement digital, aucune agence physique |

| Génération automatique des déclarations TVA et fiscales | Tarification qui peut monter rapidement avec les options avancées |

| Interface dédiée aux indépendants avec gestion client intégrée |

Finom

Finom cumule banque pro et comptabilité dans une seule interface. Je peux gérer mes comptes, émettre des factures et suivre ma trésorerie sans jongler entre plusieurs outils.

L'ouverture de compte se fait en ligne en quelques minutes.

Cette néobanque européenne propose des IBAN français et allemands, ce qui facilite les encaissements internationaux.

Les frais sont transparents : 9€ par mois pour le plan de base, 19€ pour le premium.

J'apprécie particulièrement la synchronisation automatique avec les outils comptables externes.

L'application mobile rattrape largement le niveau de l'interface web.

Les virements instantanés et la gestion multi-devises fonctionnent sans accroc. Par contre, le service client répond parfois avec 24h de délai, ce qui peut être frustrant en cas d'urgence.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| IBAN français et allemands inclus | Support client pas toujours réactif en français |

| Facturation intégrée avec relances automatiques | Fonctions avancées de reporting limitées |

| Synchronisation directe avec les experts-comptables | Pas d'agences physiques en cas de besoin urgent |

| Virements instantanés gratuits vers 30 pays européens |

Qu'est-ce qu'une banque pro en ligne ?

Concrètement, c'est un compte bancaire pensé pour les professionnels, accessible depuis une appli ou un navigateur. Pas d'agence physique, pas de rendez-vous à 14h un mardi. Tout se gère en ligne : virements, cartes, justificatifs, exports comptables.

La différence avec un compte courant classique ? La banque pro en ligne propose des fonctionnalités qu'un particulier n'a pas besoin : numéro de TVA associé, gestion multi-utilisateurs, catégorisation automatique des dépenses, synchronisation avec ton logiciel de compta. C'est fait pour des gens qui ont une activité et qui ont besoin de séparer les flux pro des flux perso.

J'insiste là-dessus parce que beaucoup de freelances ou de fondateurs de startup mélangent tout au début. C'est une erreur qui coûte cher en temps, en frais de compta et parfois même en erreurs fiscales.

À qui ça s'adresse vraiment ?

La banque pro en ligne touche des profils très différents. Freelance en portage, SAS à 20 salariés, e-commerçant qui encaisse en devises... les besoins ne sont pas les mêmes.

Si tu es seul, tu vas surtout chercher la simplicité et le prix bas. Si tu as une équipe, tu vas regarder les droits d'accès, le nombre de cartes disponibles, la gestion des notes de frais. Et si tu fais du B2B avec des factures à relancer, tu veux un outil qui automatise au moins une partie de ça.

Voilà une vue rapide selon les profils :

| Profil | Besoin principal | Critère prioritaire |

|---|---|---|

| Freelance / auto-entrepreneur | Compte simple, factures rapides | Prix bas, sans engagement |

| Startup / PME (20-100 salariés) | Multi-utilisateurs, intégrations compta | Automatisation, API |

| E-commerçant | Paiements en devises, volume élevé | Frais de change, notifications temps réel |

| Profession libérale réglementée | Compte séparé obligatoire, historique clair | Fiabilité, support réactif |

Si tu gères une équipe de 20 personnes ou plus, la banque pro en ligne devient presque un outil de gestion financière. Pas juste un endroit où l'argent rentre et sort.

Les critères qui font vraiment la différence

Pas la peine de comparer les couleurs des cartes. Ce qui compte :

L'automatisation des tâches répétitives

C'est là que je mets le plus de points. Une bonne banque pro en ligne doit pouvoir catégoriser les dépenses automatiquement, envoyer des exports vers ta compta sans intervention manuelle, et déclencher des relances de factures sans que tu aies à t'en souvenir. Le temps gagné sur ces tâches, c'est souvent plusieurs heures par mois.

Exemple concret : quand tu connectes ton compte à Indy ou à un logiciel de comptabilité via API, les transactions arrivent déjà triées par catégorie. Tu valides, tu n'as pas à ressaisir.

La gestion multi-utilisateurs et les droits d'accès

Si tu as une assistante, un DAF externe ou plusieurs associés, tu as besoin de gérer qui voit quoi et qui peut faire quoi. Certaines banques pro en ligne proposent des rôles fins : lecture seule, validation de virements jusqu'à X euros, gestion des cartes uniquement. D'autres... te donnent juste un accès admin ou rien. C'est frustrant quand tu découvres ça après avoir signé.

Les intégrations

Ton outil de compta, ta facturation, ton CRM... la banque doit parler à ton écosystème. Vérifie toujours quelles intégrations sont natives et lesquelles passent par Zapier ou une API ouverte. Ce n'est pas la même chose en termes de fiabilité.

Le support client

Là j'ai un vrai reproche à faire à beaucoup de banques en ligne. Le support par chat, c'est sympa, mais quand tu as un virement bloqué un vendredi soir parce que le système a détecté une "activité inhabituelle", tu veux parler à quelqu'un. Pas envoyer un ticket et attendre 48h.

Les frais réels (pas juste l'abonnement)

L'abonnement mensuel affiché n'est jamais le seul coût. Il faut regarder : les frais par virement sortant, les commissions sur encaissements CB, les frais de retrait, le coût des cartes supplémentaires, les frais de change si tu travailles à l'international. Un abonnement à 9€/mois peut finir à 40€ réels selon ton usage.

Combien ça coûte une banque pro en ligne ?

La fourchette est large. Tu peux partir sur quelque chose à zéro euro par mois (avec des limitations) ou dépasser les 100€ selon la taille de l'équipe et les options.

En pratique, les offres se découpent souvent en trois niveaux :

Entrée de gamme (0 à 13€/mois) : compte basique, une carte, fonctionnalités limitées. Convient parfaitement pour un freelance ou une micro-entreprise avec peu de transactions.

Milieu de gamme (13 à 40€/mois) : plusieurs utilisateurs, cartes supplémentaires, catégorisation automatique, export comptable. C'est là que se situent la plupart des besoins d'une startup ou TPE active.

Haut de gamme (40€ à 100€+ par mois) : multi-comptes, gestion avancée des droits, API complète, support prioritaire. Pour des structures plus importantes ou des besoins très spécifiques.

Bon, par contre, méfie-toi des offres "gratuites" avec un astérisque. Souvent, les fonctionnalités qui t'intéressent vraiment, comme l'export vers ta compta ou les virements SEPA instantanés, sont réservées aux plans payants.

Ce que personne ne te dit avant de choisir

Le dépôt de capital pour les SAS/SARL

Si tu crées une société, tu as besoin d'une banque pour déposer ton capital social. Toutes les banques pro en ligne ne le font pas. Certaines le proposent, d'autres t'envoient paître. C'est à vérifier en priorité si tu es en phase de création.

La garantie des dépôts

Une banque agréée par l'ACPR est couverte par le Fonds de Garantie des Dépôts jusqu'à 100 000€. Un établissement de paiement, lui, doit cantonner les fonds de ses clients, mais la protection n'est pas identique. Ce n'est pas un détail si tu as des gros volumes qui transitent.

Les délais de traitement

J'ai vu des situations où un virement international prenait 3 à 5 jours ouvrés avec certaines banques en ligne, là où d'autres le passaient le lendemain. Si tu as des fournisseurs qui exigent un paiement rapide, c'est un critère qui compte.

Les erreurs à éviter absolument

Je les liste parce que je les ai vécues ou que j'en ai vu autour de moi :

Choisir uniquement sur le prix. Un compte à 0€ qui ne s'intègre pas à ta comptabilité, ça coûte 3h par mois de saisie manuelle. Fais le calcul.

Ne pas tester le support avant de signer. Envoie un message avant de créer ton compte. Regarde combien de temps ils mettent à répondre. Tu auras ta réponse.

Oublier de vérifier les conditions de clôture. Changer de banque pro, c'est possible mais souvent galère. Virements récurrents à migrer, IBAN à communiquer à tes clients et fournisseurs, éventuellement des frais de clôture. Autant choisir le bon dès le départ.

Prendre une offre solo quand tu as déjà une équipe. Si dans six mois tu dois ajouter deux collaborateurs et que ton plan ne le gère pas, tu vas devoir migrer. Anticipe un peu.

Négliger la compatibilité avec ton logiciel de facturation. Si tu utilises déjà un outil pour facturer tes clients, vérifie que la banque que tu choisis peut se synchroniser avec lui. Une synchronisation native vaut largement mieux qu'une bidouille via export CSV manuel.

Questions fréquentes sur les banques pro en ligne

Est-ce qu'une banque pro en ligne est vraiment sécurisée ?

Oui, si elle est réglementée. Les banques agréées par l'ACPR sont soumises aux mêmes obligations que les banques traditionnelles. Les établissements de paiement ont un statut différent mais sont aussi surveillés. Lis les petites lignes et vérifie le statut réglementaire avant d'ouvrir un compte.

Peut-on avoir plusieurs comptes dans la même banque pro en ligne ?

Ça dépend de la banque et du plan. Certaines permettent de créer des sous-comptes pour séparer les projets, les devises ou les entités juridiques. D'autres limitent à un seul compte par abonnement. À vérifier selon ton organisation.

La banque pro en ligne peut-elle remplacer un comptable ?

Non. Elle peut automatiser la catégorisation des dépenses, générer des exports au format de ton logiciel comptable, même produire des tableaux de bord de trésorerie. Mais la validation fiscale, la liasse fiscale, les déclarations de TVA complexes... ça reste du travail de comptable. Les deux sont complémentaires, pas interchangeables.

Combien de temps prend l'ouverture d'un compte ?

En général, entre 24h et 72h pour les banques en ligne les plus rapides. Certaines proposent un compte provisionnel immédiat pendant que le dossier est validé. Pour les structures plus complexes (holdings, SCI...), ça peut prendre plus longtemps selon les pièces à fournir.

Est-ce qu'on peut encaisser des chèques avec une banque pro en ligne ?

C'est une des limites les plus citées. Beaucoup de banques pro en ligne ne gèrent pas les chèques, ou alors avec un service postal payant et des délais assez longs. Si tu as des clients qui paient encore par chèque régulièrement, c'est un point à vérifier absolument avant de choisir.

Peut-on utiliser une banque pro en ligne comme seul compte d'entreprise ?

Oui, pour la plupart des structures. Une SAS, une SARL, un auto-entrepreneur : rien n'oblige à avoir un compte dans une banque physique. La seule contrainte, c'est que certains partenaires ou bailleurs exigent parfois un RIB avec un code banque reconnu. Mais ça devient de plus en plus rare.